Sự tăng tốc đầu tư công trong năm nay, đặc biệt là vào các dự án cơ sở hạ tầng, sự phục hồi kinh tế trong những năm tới được cho là sẽ hỗ trợ thị trường bất động sản.

.jpg)

Tình hình kinh tế vĩ mô đang hỗ trợ thị trường bất động sản (Một góc TP.HCM - ảnh: Phạm Nguyễn)

Bất động sản nhà ở phục hồi mạnh mẽ trong quý 3

Báo cáo cập nhật ngành bất động sản vừa được Công ty chứng khoán Rồng Việt (VDSC) công bố cho hay, trong quý 3 năm nay, thị trường bất động sản nhà ở phục hồi mạnh mẽ với tổng số căn bán được ở mức 9.813 căn, tăng 44% so với quý trước.

Trong khi lượng mở bán mới cũng cho thấy tiến triển tốt ở mức 22.602 căn, tăng 23%. Tuy nhiên, lượng mở bán mới trong phân khúc căn hộ ở Hà Nội và TP.HCM vẫn ghi nhận mức giảm lần lượt là 52% và 33% so với cùng kỳ do thị trường vẫn chưa hồi phục hoàn toàn.

Theo quan điểm của VDSC, kết quả khá tốt trong quý 3 là cơ sở tốt cho sự phục hồi mạnh mẽ hơn trong quý 4 và trong năm 2021.

Hơn nữa, sự tăng tốc đầu tư công trong năm nay, đặc biệt là vào các dự án cơ sở hạ tầng (ví dụ như Metro số 1, TP.HCM – Cao tốc Long Thành - Dầu Giây) và sự phục hồi kinh tế của Việt Nam trong những năm tới cũng hỗ trợ thị trường bất động sản.

Tuy nhiên, chuyên gia VDSC vẫn bày tỏ lo ngại về một số rủi ro hiện hữu như nguồn cung liên tục thiếu hụt tại TP.HCM và Hà Nội do thủ tục pháp lý kéo dài. Thêm vào đó là nhu cầu suy giảm ở các thành phố bị ảnh hưởng bởi làn sóng thứ hai của Covid-19 như Đà Nẵng và Quảng Nam.

Nguồn cung mới tập trung tại TP.HCM

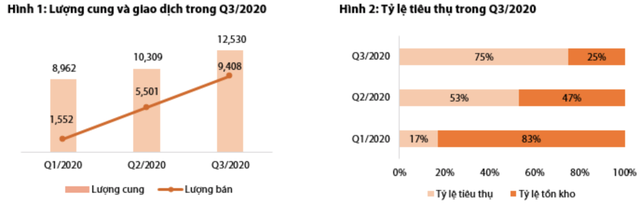

Về thị trường TP.HCM, theo Hiệp hội môi giới Bất động sản Việt Nam, TP.HCM có 12.530 sản phẩm trong quý 3 (hầu hết trong số đó là căn hộ), tăng 22% theo quý. Tổng số căn bán được đạt 9.408 căn, tăng 71% so với quý 2. Lượng cung của TP.HCM được hấp thụ tốt hơn trong quý 3 so với quý 2 khi đạt tỷ lệ 75%.

Trong phân khúc căn hộ, nguồn cung mới đạt 7.197 căn, tăng 197% theo quý nhưng vẫn giảm 33% theo năm. Trong đó, dự án Origami của Vinhomes đóng góp 33% trong tổng số 2.400 căn chào bán mới.

Trong quý 3, tổng số căn bán được là 5.406 căn, tăng 206% theo quý và giảm 47% theo năm. Giá bán trung bình trên thị trường sơ cấp được ghi nhận ở mức 45 triệu đồng/m2, tăng 1% theo quý và 6% theo năm.

Theo CBRE, mức tăng giá khiêm tốn trong quý 3 năm nay là điều dễ hiểu do nguồn cung mới chỉ tập trung ở phân khúc cao cấp và hạng sang. Tính theo năm, mặt bằng giá hiện tại cao hơn cùng kỳ năm trước từ 3-5%.

Tình hình kinh tế vĩ mô đang hỗ trợ thị trường bất động sản (Một góc TP.HCM - ảnh: Phạm Nguyễn)

Còn tại Hà Nội, trong quý 3, có tổng cộng 2.486 căn được mở bán mới, giảm 43% theo quý và 52% theo năm. Số căn bán được đạt 872 căn, giảm 0,2% theo quý và 72% theo năm.

Trong 2-3 năm trở lại đây, tại Hà Nội hầu như không có dự án mới nào được phê duyệt đầu tư. Nguồn cung mới chủ yếu đến từ các dự án trước đó, khiến nguồn cung mới trong quý 3 là khá thấp so với quy mô của một thành phố hơn 10 triệu dân.

Giá căn hộ trung cấp và cao cấp tiếp tục đi ngang trong khi phân khúc bình dân tăng nhẹ 3-5% theo quý .

Theo một báo cáo công bố gần đây, số lượng tin đăng trong quý 3 tăng 12% so với cùng kỳ trong khi mức độ quan tâm giảm nhẹ 2%. Đặc biệt, các khu vực bị ảnh hưởng nặng nề bởi Covid-19 bao gồm Đà Nẵng và Quảng Nam ít được chú ý hơn.

Khu vực phía Bắc ghi nhận tâm lý tích cực với sự tăng trưởng cả về số lượng tin đăng mới và mức độ quan tâm trong khi khu vực phía Nam có lượng tin đăng tăng mạnh nhưng mức độ quan tâm lại giảm theo quý.

Nhìn chung, lượt tin đăng và mức độ quan tâm giảm ở các khu vực bị ảnh hưởng bởi làn sóng Covid-19 thứ hai.

Theo Dân trí.

.jpg)