.jpg)

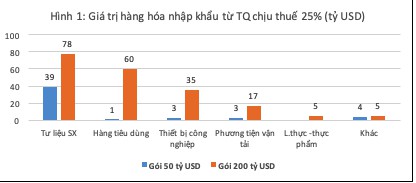

Việt Nam được đánh giá là điểm đến sáng giá cho xu hướng dịch chuyển đầu tư. Với thị trường bất động sản, nhu cầu với phân khúc bất động sản công nghiệp, nhà ở cao cấp và bình dân dự báo sẽ tăng mạnh. Đây là nội dung được đề cập trong báo cáo Đánh giá tác động của căng thẳng thương mại Mỹ - Trung đối với nền kinh tế Việt Nam do TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV thực hiện. Báo cáo nhận xét, tiếp theo quyết định áp dụng mức thuế 25% đối với 50 tỷ USD hàng hóa nhập khẩu từ Trung Quốc hiệu lực hồi tháng 8/2019; ngày 17/9/2018, Tổng thống Mỹ D. Trump chính thức tuyên bố sẽ áp thuế 10% lên các mặt hàng nhập khẩu từ Trung Quốc trị giá gần 200 tỷ USD, hiệu lực từ ngày 24/9/2018 và mức thuế đã tăng lên 25% từ 10/5/2019. Tổng thống D. Trump cũng cảnh báo, nếu không đạt được thỏa thuận, Mỹ sẽ tiếp tục áp thuế đối với khoảng 300 tỷ USD hàng hóa nhập khẩu còn lại từ Trung Quốc. Đáp lại, Trung Quốc đã và sẽ áp thuế từ 8-25% với hơn 5.000 sản phẩm nhập khẩu từ Mỹ với tổng giá trị 60 tỷ USD, một phần đã có hiệu lực từ ngày 24/9/2018. Như vậy, tính đến nay khoảng 250 tỷ USD giá trị hàng hóa nhập khẩu tư Trung Quốc đang chịu thuế suất mới 25%; trong đó, tư liệu sản xuất là 117 tỷ USD, hàng tiêu dùng và lương thực-thực phẩm 66 tỷ USD, thiết bị công nghiệp 38 tỷ USD, phương tiện vận tải 20 tỷ USD. [caption id="attachment_5405" align="aligncenter" width="566"]

Nguồn: USITC, USTR, Citi Research.[/caption]

Tác động đối với tăng trưởng kinh tế và lạm phát toàn cầu

Nhóm tác giả dẫn nguồn của IMF cho biết, k inh tế toàn cầu dự báo sẽ thiệt hại khoảng 400-450 tỷ USD/năm, suy giảm khoảng 0,1-0,3% năm 2019 do tác động của suy giảm thương mại (từ mức tăng trưởng 3,9% năm 2018 xuống mức 3,7% năm 2019 và còn thấp hơn trong năm 2020) và đầu tư toàn cầu, gián đoạn chuỗi sản xuất toàn cầu. Theo Oxford Economics, động thái này sẽ làm GDP toàn cầu giảm thêm khoảng 0,12 điểm % trong năm 2019-2020, GDP của Mỹ giảm 0,3% và GDP của Trung Quốc giảm 0,8 điểm %. Nếu Mỹ đánh thuế 25% với toàn bộ hàng hóa nhập khẩu từ Trung Quốc và Trung Quốc trả đũa tương tự, GDP thế giới có thể giảm 0,5 điểm %, GDP của Mỹ sẽ giảm 0,5 điểm % và GDP của Trung Quốc cũng sẽ giảm khoảng 1,3 điểm % năm 2020. Đồng thời, lạm phát của Mỹ và toàn cầu có thể bị tăng nhẹ do yếu tố chi phí đẩy (giá cả hàng hóa tăng).

Trong trường hợp chiến tranh thương mại Mỹ-Trung Quốc tiếp tục leo thang, dự báo sẽ có ảnh hưởng lớn hơn tới thương mại và đầu tư, làm gián đoạn nghiêm trọng đối với chuỗi sản xuất toàn cầu, và mức độ ảnh hưởng khó có thể đánh giá hết được.

Đánh giá tác động đối với kinh tế Việt Nam, TS. Cấn Văn Lực và nhóm tác giả của Viện đào tạo Nghiên cứu BIDV cho rằng: Xuất khẩu sẽ chịu thách thức ngắn hạn, đầu tư và bất động sản hưởng lợi.

Về thương mại, căng thẳng thương mại giữa Mỹ - Trung có thể gây lên tác động trực tiếp và gián tiếp đối với nền kinh tế Việt Nam (sẽ gặp nhiều rủi ro đến từ Trung Quốc hơn so với Mỹ do qui mô và tính chất tương đồng).

Câu hỏi đặt ra là, Liệu Việt Nam có cơ hội hưởng lợi? Theo nhóm tác giả, xem xét kỹ danh mục các mặt hàng xuất khẩu từ Trung Quốc chịu áp thuế 25%; một số ngành, lĩnh vực xuất khẩu chủ lực của Việt Nam có thể được hưởng lợi. Những mặt hàng đó chủ yếu là hàng tiêu dùng (nhất là hàng may mặc, giày dép, thủy sản, nông sản, đồ gỗ, điện tử, điện thoại và linh kiện …). Tuy nhiên, theo Citi Research, trong tổng giá trị 66 tỷ USD hàng tiêu dùng, thực phẩm và 25 tỷ USD điện tử, điện thoại và linh kiện này; Việt Nam chỉ có thể tranh thủ được khoảng 20-25% (tương đương 18-23 tỷ USD) vì nhiều nước khác cũng muốn tranh thủ cơ hội này.

Đối với các mặt hàng tư liệu sản xuất, hàng công nghiệp, sắt thép các loại; đây cũng là lĩnh vực chịu ảnh hưởng lớn bởi thuế suất 25%. Tuy nhiên, lượng xuất khẩu những hàng hóa này của Việt Nam sang Mỹ chiếm tỷ trọng rất nhỏ (chỉ khoảng 0,5-1,5% tổng nhập khẩu những mặt hàng này của Mỹ); do đó việc áp thuế mới này ảnh hưởng không nhiều tới hoạt động xuất khẩu những mặt hàng này của Việt Nam sang Mỹ.

Như vậy, có thể thấy một số ngành hàng cụ thể nêu trên của Việt Nam có thể được hưởng lợi. Tuy nhiên, vấn đề đặt ra là các doanh nghiệp Việt Nam phải nhanh nhạy, chủ động thông tin, tìm ra những lợi thế để khai thác, tranh thủ cơ hội để vươn lên, chiếm lĩnh thị phần; mặt khác, cũng cần tập trung vào cải cách cơ cấu và nâng cao năng lực để có thể cạnh tranh với các doanh nghiệp nước khác, đáp ứng nhu cầu và tăng khả năng xuất khẩu vào Mỹ.

Còn tác động tiêu cực đến thương mại Việt Nam thì sao? Theo TS. Cấn Văn Lực và nhóm tác giả của Viện đào tạo và nghiên cứu BIDV, căng thẳng thương mại Mỹ - Trung leo thang ảnh hưởng tiêu cực tới thương mại và tăng trưởng kinh tế toàn cầu (đã nêu trên), khiến tổng cầu giảm. Việt Nam hiện đang là một trong những nền kinh tế có độ mở thương mại hàng đầu khu vực (tổng kim ngạch xuất nhập khẩu hàng hóa năm 2018 đạt 482,2 tỷ USD, tương đương 200% GDP), tổng cầu thế giới và Mỹ, Trung Quốc và EU giảm sẽ tác động tiêu cực tới hoạt động xuất khẩu của Việt Nam, nhất là khi đây là 3 thị trường xuất khẩu lớn nhất của Việt Nam năm 2018 (xuất khẩu sang Mỹ chiếm 19,4%, EU 17,4% và Trung Quốc 17,1% tổng kim ngạch xuất khẩu của Việt Nam năm 2018). Thực tế trong 4 tháng đầu năm 2019, kim ngạch xuất khẩu của Việt Nam chỉ tăng 5,8% so cùng kỳ năm trước (thấp hơn nhiều mức tăng 19% cùng kỳ năm 2018); trong đó, kim ngạch xuất khẩu sang EU chỉ tăng 2,8% và sang Trung Quốc giảm 5,8%.

Thứ hai, với các mức thuế suất như tuyên bố của Mỹ và Trung Quốc, giá hàng hóa nhập khẩu từ mỗi nước này sẽ tăng, khiến giá những mặt hàng đó nhập khẩu vào Việt Nam cũng tăng lên. Bên cạnh đó, các nguyên liệu sản xuất bị áp thuế cao cũng sẽ tăng giá, từ đó dẫn tới chi phí sản xuất tăng, khiến giá hàng hóa xuất khẩu từ Mỹ và Trung Quốc sang Việt Nam có thể sẽ tăng lên, vừa tăng chi phí cho doanh nghiệp, vừa tăng áp lực lạm phát của Việt Nam (trừ khi Trung Quốc quyết định phá giá mạnh đồng Nhân dân tệ, nhưng điều này khó xảy ra vì Trung Quốc không muốn bị cho là thao túng tiền tệ và đang tiến trình quốc tế hóa đồng Nhân dân tệ).

Trong năm 2019-2020, thương mại của Việt Nam dự báo sẽ bị ảnh hưởng đáng kể (chủ yếu do yếu tố cầu giảm như nêu trên). Tuy nhiên, nếu cuộc chiến thương mại tiếp tục leo thang và Việt Nam có thể tận dụng được các cơ hội một số ngành hàng nêu trên; cùng với việc tận dụng tốt các FTA đã ký kết, thì sẽ giảm thiểu đáng kể tác động tiêu cực này.

Thứ ba, do vị trí địa lý gần gũi, nên hàng hóa dư thừa của Trung Quốc không xuất khẩu được vào Mỹ sẽ chuyển hướng sang các thị trường khác, trong đó có Việt Nam. Với lợi thế cạnh tranh về giá, các sản phẩm từ Trung Quốc có thể tiếp tục gây sức ép khá lớn đến thị trường hàng hoá trong nước, như sắt thép, mía đường, trứng, ... Ngoài ra, cuộc chiến thương mại do Mỹ phát động với mục tiêu đánh vào ngành sản xuất công nghiệp của Trung Quốc. Hiện tại, thâm hụt thương mại của Việt Nam với Trung Quốc lại chủ yếu là các sản phẩm công nghiệp. Như vậy, nếu cuộc chiến thương mại leo thang, nhiều khả năng Trung Quốc đẩy mạnh xuất khẩu hàng công nghiệp sang Việt Nam. Đồng thời, khi Trung Quốc không xuất khẩu được hàng hóa sang Mỹ, sẽ phải thúc đẩy tiêu dùng nội địa, khiến nhu cầu nhập khẩu hàng hóa vào Trung Quốc sẽ giảm. Điều này tác động tiêu cực đến hoạt động xuất khẩu của Việt Nam sang Trung Quốc. Những điều chỉnh trên sẽ khiến nhập siêu của Việt Nam từ Trung Quốc tăng lên.

Thứ tư, thương mại thế giới được trao đổi và tổ chức theo các chuỗi sản xuất đặt tại nhiều quốc gia. Căng thẳng thương mại Mỹ-Trung có thể làm xáo trộn chuỗi cung ứng toàn cầu, gây ra những tác động xấu đến tất cả các nước tham gia chuỗi, trong đó có Việt Nam. Vì vậy, rủi ro là tạo ra tác động lan tỏa không chỉ dừng lại ở phạm vi một số nước mà theo chuỗi cung ứng, trong đó có một số doanh nghiệp đang đầu tư tại Việt Nam.

Liệu Việt Nam có bị áp dụng chính sách phòng vệ của Mỹ?

Nhóm nghiên cứu cho biết, trong số 3 điều kiện để xem xét đưa vào danh sách theo dõi của Mỹ, Việt Nam đã chạm 2 điều kiện. Đó là, (i) thặng dư thương mại hàng hóa với Mỹ vượt 20 tỷ USD (Việt Nam thặng dư thương mại 34,7 tỷ USD năm 2018), (ii) can thiệp thị trường bằng cách thường xuyên mua ròng ngoại tệ trong 12 tháng qua và tổng mức mua vượt 2%GDP (năm 2018, Việt Nam đã mua ròng khoảng 8 tỷ USD tăng dự trữ ngoại hối – tương đương 3,3%GDP). Riêng điều kiện thứ ba (thặng dư tài khoản vãng lai vượt 3% GDP), thặng dư tài khoản vãng lai của Việt Nam cuối năm 2018 khoảng 2,9%GDP, theo WB), nên chưa chạm điều kiện này. Tuy nhiên, Việt Nam cần theo dõi sát sao và cần có chính sách để cân bằng thương mại hơn với Mỹ.

TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV cũng đưa ra đánh giá riêng về đầu tư và bất động sản

Theo đó, về cơ bản, đầu tư vào Việt Nam vẫn phụ thuộc nhiều vào một số đối tác lớn như Nhật Bản, Hàn Quốc, Singapore,…v.v. Đây là những đối tác có cam kết lâu dài, có chiến lược và vốn đầu tư FDI lớn tại Việt Nam. Do đó, trong ngắn hạn, rất khó để dòng vốn FDI có thể đảo chiều. Trên thực tế, trong 4 tháng đầu năm 2019, tổng vốn FDI đăng ký và mua cổ phần, góp vốn vào Việt Nam đạt 14,6 tỷ USD, tăng 81% so cùng kỳ năm 2018; trong khi vốn FDI thực hiện đạt 5,7 tỷ USD, tăng 7,5% so với cùng kỳ năm 2018.

Đối với đầu tư từ Mỹ, căng thẳng thương mại Mỹ - Trung có thể là cớ để Tổng thống D. Trump lập nên các hàng rào thuế quan, tăng thuế đối với tài sản của Mỹ tại nước ngoài và ưu đãi khác để khuyến khích các tập đoàn Mỹ rút từ các nền kinh tế mới nổi về đầu tư trong nước, trong đó có Việt Nam. Điều này có thể khiến dòng vốn đầu tư của các doanh nghiệp Mỹ vào Việt Nam có xu hướng tăng chậm lại. Tuy nhiên, hiện nay, Mỹ là nhà đầu tư lớn thứ 11 tại Việt Nam (với tổng vốn đăng ký là 9,33 tỷ USD và vốn thực hiện khoảng 7,5 tỷ USD, chiếm phần nhỏ (4,5%) trong tổng số 180 tỷ USD vốn thực hiện của tất cả các nước đầu tư vào Việt Nam). Ngoài ra, một số doanh nghiệp Mỹ đang đầu tư tại Trung Quốc cũng có xu hướng chuyển dịch sản xuất sang Việt Nam (như Procon Pacific, Brooks, thậm chí cả Apple…trước đây sản xuất đa số sản phẩm tại Trung Quốc hiện đang ý định chuyển sang ASEAN, trong đó có Việt Nam).

Đối với đầu tư từ Trung Quốc, vốn đầu tư từ các doanh nghiệp Trung Quốc dự kiến sẽ không bị ảnh hưởng bởi chi phí đầu tư tại Việt Nam vẫn tương đối thấp so với Trung Quốc. Thực tế, trong 4 tháng đầu năm 2019, Trung Quốc có tổng số vốn đầu tư đăng ký mới đạt 1,3 tỷ USD (gần 5,6 lần cùng kỳ năm 2018), chiếm đến 24,6% tổng vốn đăng ký mới (so với tỷ lệ chỉ 6,5% cùng kỳ năm 2018). Lũy kế đến hết năm 2018, Trung Quốc có 2.149 dự án còn hiệu lực, với tổng số vốn gần 13,4 tỷ USD, chiếm gần 4% tổng số vốn FDI còn hiệu lực tại Việt Nam, xếp thứ 7/129 nước, vùng lãnh thổ có vốn đầu tư vào Việt Nam.

Điểm tích cực và cũng là cơ hội rất quan trọng ở đây là đã và đang có xu hướng chuyển dịch đầu tư từ Trung Quốc sang ASEAN, trong đó Việt Nam được đánh giá là ứng viên sáng giá nhất (do triển vọng tăng trưởng kinh tế khá cao, chính trị ổn định, chi phí và kỹ năng lao động cạnh tranh, môi trường đầu tư-kinh doanh đang đà cải cách, được các tổ chức quốc tế ghi nhận và nâng hạng tín nhiệm gần đây…v.v.) để tránh bị ảnh hưởng thuế và giảm chi phí kinh doanh. Khảo sát gần đây của Amcham tại Trung Quốc và một số khảo sát khác cho thấy khoảng ít nhất 30% doanh nghiệp Mỹ và gần 50% doanh nghiệp các quốc gia khác tại Trung Quốc đang có ý định dịch chuyển đầu tư sang Đông Nam Á, trong đó có Việt Nam.

Thậm chí, một số doanh nghiệp Trung Quốc cũng đang chuyển hoạt động sản xuất sang Việt Nam (như trường hợp công ty Sintai Furniture của Trung Quốc sản xuất bàn ghế nội thất đang chuyển 20% hoạt động sản xuất sang Việt Nam để tránh thuế của Mỹ). Do đó, bên cạnh việc tiếp tục cải thiện môi trường đầu tư, kinh doanh để thu hút FDI; Việt Nam cũng cần sàng lọc, lựa chọn, tiếp nhận các dự án, chương trình đầu tư theo hướng thu hút đầu tư vào các ngành có hàm lượng công nghệ và giá trị gia tăng cao, thân thiện môi trường; đồng thời, các chính sách ưu đãi đối với các dự án FDI cũng cần điều chỉnh theo hướng gắn với hiệu quả kinh tế - xã hội và kết nối doanh nghiệp trong nước.

Đối với đầu tư gián tiếp, trong bối cảnh rủi ro, nhiều nhà đầu tư rút vốn từ các thị trường mới nổi về các thị trường ít rủi ro hơn, an toàn hơn. Tuy nhiên, với mức giá chứng khoán hấp dẫn hơn (hệ số P/E từ 22 lần xuống còn khoảng 14 lần hiện nay), tiềm năng phát triển kinh tế khá cao, chính trị ổn định, các tổ chức quốc tế nâng xếp hạng tín nhiệm gần đây; Việt Nam là một trong số ít nước mới nổi có nhà đầu tư ngoại mua ròng, với mức gần 1,9 tỷ USD (tăng 60% so với năm 2017).

Đối với thị trường bất động sản, trong bối cảnh xu hướng dịch chuyển đầu tư như vậy, nhu cầu bất động sản công nghiệp và nhà ở cao cấp và bình dân dự báo sẽ tăng mạnh, nhất là các địa bàn lân cận Trung Quốc, các địa bàn có khả năng đáp ứng yêu cầu về cơ sở hạ tầng, nhân lực và môi trường đầu tư thông thoáng, hợp lý.

Theo nhóm nghiên cứu, tóm lại, có thể thấy trong bối cảnh chiến tranh thương mại leo thang, trong ngắn hạn, Việt Nam chịu tác động tiêu cực về xuất khẩu; nhưng cơ hội thu hút, chọn lọc đầu tư (cả trực và gián tiếp) cùng với nhu cầu bất động sản công nghiệp và nhà ở cao cấp và bình dân là hiện hữu. Mặc dù vậy, rủi ro, thách thức từ cuộc chiến thương mại này là rất khó lường; đòi hỏi các nhà hoạch định chính sách, doanh nghiệp Việt Nam luôn bám sát, theo dõi, phân tích, dự báo và đưa ra các kịch bản ứng phó phù hợp. Cơ hội là có, nhưng cần quyết liệt cải thiện môi trường đầu tư-kinh doanh; chủ động, tăng năng lực cạnh tranh và hấp thụ để hạn chế rủi ro, thúc đẩy xuất khẩu và tỉnh táo sàng lọc dự án, dòng vốn đầu tư, tránh hệ lụy lâu dài.

Nguồn: USITC, USTR, Citi Research.[/caption]

Tác động đối với tăng trưởng kinh tế và lạm phát toàn cầu

Nhóm tác giả dẫn nguồn của IMF cho biết, k inh tế toàn cầu dự báo sẽ thiệt hại khoảng 400-450 tỷ USD/năm, suy giảm khoảng 0,1-0,3% năm 2019 do tác động của suy giảm thương mại (từ mức tăng trưởng 3,9% năm 2018 xuống mức 3,7% năm 2019 và còn thấp hơn trong năm 2020) và đầu tư toàn cầu, gián đoạn chuỗi sản xuất toàn cầu. Theo Oxford Economics, động thái này sẽ làm GDP toàn cầu giảm thêm khoảng 0,12 điểm % trong năm 2019-2020, GDP của Mỹ giảm 0,3% và GDP của Trung Quốc giảm 0,8 điểm %. Nếu Mỹ đánh thuế 25% với toàn bộ hàng hóa nhập khẩu từ Trung Quốc và Trung Quốc trả đũa tương tự, GDP thế giới có thể giảm 0,5 điểm %, GDP của Mỹ sẽ giảm 0,5 điểm % và GDP của Trung Quốc cũng sẽ giảm khoảng 1,3 điểm % năm 2020. Đồng thời, lạm phát của Mỹ và toàn cầu có thể bị tăng nhẹ do yếu tố chi phí đẩy (giá cả hàng hóa tăng).

Trong trường hợp chiến tranh thương mại Mỹ-Trung Quốc tiếp tục leo thang, dự báo sẽ có ảnh hưởng lớn hơn tới thương mại và đầu tư, làm gián đoạn nghiêm trọng đối với chuỗi sản xuất toàn cầu, và mức độ ảnh hưởng khó có thể đánh giá hết được.

Đánh giá tác động đối với kinh tế Việt Nam, TS. Cấn Văn Lực và nhóm tác giả của Viện đào tạo Nghiên cứu BIDV cho rằng: Xuất khẩu sẽ chịu thách thức ngắn hạn, đầu tư và bất động sản hưởng lợi.

Về thương mại, căng thẳng thương mại giữa Mỹ - Trung có thể gây lên tác động trực tiếp và gián tiếp đối với nền kinh tế Việt Nam (sẽ gặp nhiều rủi ro đến từ Trung Quốc hơn so với Mỹ do qui mô và tính chất tương đồng).

Câu hỏi đặt ra là, Liệu Việt Nam có cơ hội hưởng lợi? Theo nhóm tác giả, xem xét kỹ danh mục các mặt hàng xuất khẩu từ Trung Quốc chịu áp thuế 25%; một số ngành, lĩnh vực xuất khẩu chủ lực của Việt Nam có thể được hưởng lợi. Những mặt hàng đó chủ yếu là hàng tiêu dùng (nhất là hàng may mặc, giày dép, thủy sản, nông sản, đồ gỗ, điện tử, điện thoại và linh kiện …). Tuy nhiên, theo Citi Research, trong tổng giá trị 66 tỷ USD hàng tiêu dùng, thực phẩm và 25 tỷ USD điện tử, điện thoại và linh kiện này; Việt Nam chỉ có thể tranh thủ được khoảng 20-25% (tương đương 18-23 tỷ USD) vì nhiều nước khác cũng muốn tranh thủ cơ hội này.

Đối với các mặt hàng tư liệu sản xuất, hàng công nghiệp, sắt thép các loại; đây cũng là lĩnh vực chịu ảnh hưởng lớn bởi thuế suất 25%. Tuy nhiên, lượng xuất khẩu những hàng hóa này của Việt Nam sang Mỹ chiếm tỷ trọng rất nhỏ (chỉ khoảng 0,5-1,5% tổng nhập khẩu những mặt hàng này của Mỹ); do đó việc áp thuế mới này ảnh hưởng không nhiều tới hoạt động xuất khẩu những mặt hàng này của Việt Nam sang Mỹ.

Như vậy, có thể thấy một số ngành hàng cụ thể nêu trên của Việt Nam có thể được hưởng lợi. Tuy nhiên, vấn đề đặt ra là các doanh nghiệp Việt Nam phải nhanh nhạy, chủ động thông tin, tìm ra những lợi thế để khai thác, tranh thủ cơ hội để vươn lên, chiếm lĩnh thị phần; mặt khác, cũng cần tập trung vào cải cách cơ cấu và nâng cao năng lực để có thể cạnh tranh với các doanh nghiệp nước khác, đáp ứng nhu cầu và tăng khả năng xuất khẩu vào Mỹ.

Còn tác động tiêu cực đến thương mại Việt Nam thì sao? Theo TS. Cấn Văn Lực và nhóm tác giả của Viện đào tạo và nghiên cứu BIDV, căng thẳng thương mại Mỹ - Trung leo thang ảnh hưởng tiêu cực tới thương mại và tăng trưởng kinh tế toàn cầu (đã nêu trên), khiến tổng cầu giảm. Việt Nam hiện đang là một trong những nền kinh tế có độ mở thương mại hàng đầu khu vực (tổng kim ngạch xuất nhập khẩu hàng hóa năm 2018 đạt 482,2 tỷ USD, tương đương 200% GDP), tổng cầu thế giới và Mỹ, Trung Quốc và EU giảm sẽ tác động tiêu cực tới hoạt động xuất khẩu của Việt Nam, nhất là khi đây là 3 thị trường xuất khẩu lớn nhất của Việt Nam năm 2018 (xuất khẩu sang Mỹ chiếm 19,4%, EU 17,4% và Trung Quốc 17,1% tổng kim ngạch xuất khẩu của Việt Nam năm 2018). Thực tế trong 4 tháng đầu năm 2019, kim ngạch xuất khẩu của Việt Nam chỉ tăng 5,8% so cùng kỳ năm trước (thấp hơn nhiều mức tăng 19% cùng kỳ năm 2018); trong đó, kim ngạch xuất khẩu sang EU chỉ tăng 2,8% và sang Trung Quốc giảm 5,8%.

Thứ hai, với các mức thuế suất như tuyên bố của Mỹ và Trung Quốc, giá hàng hóa nhập khẩu từ mỗi nước này sẽ tăng, khiến giá những mặt hàng đó nhập khẩu vào Việt Nam cũng tăng lên. Bên cạnh đó, các nguyên liệu sản xuất bị áp thuế cao cũng sẽ tăng giá, từ đó dẫn tới chi phí sản xuất tăng, khiến giá hàng hóa xuất khẩu từ Mỹ và Trung Quốc sang Việt Nam có thể sẽ tăng lên, vừa tăng chi phí cho doanh nghiệp, vừa tăng áp lực lạm phát của Việt Nam (trừ khi Trung Quốc quyết định phá giá mạnh đồng Nhân dân tệ, nhưng điều này khó xảy ra vì Trung Quốc không muốn bị cho là thao túng tiền tệ và đang tiến trình quốc tế hóa đồng Nhân dân tệ).

Trong năm 2019-2020, thương mại của Việt Nam dự báo sẽ bị ảnh hưởng đáng kể (chủ yếu do yếu tố cầu giảm như nêu trên). Tuy nhiên, nếu cuộc chiến thương mại tiếp tục leo thang và Việt Nam có thể tận dụng được các cơ hội một số ngành hàng nêu trên; cùng với việc tận dụng tốt các FTA đã ký kết, thì sẽ giảm thiểu đáng kể tác động tiêu cực này.

Thứ ba, do vị trí địa lý gần gũi, nên hàng hóa dư thừa của Trung Quốc không xuất khẩu được vào Mỹ sẽ chuyển hướng sang các thị trường khác, trong đó có Việt Nam. Với lợi thế cạnh tranh về giá, các sản phẩm từ Trung Quốc có thể tiếp tục gây sức ép khá lớn đến thị trường hàng hoá trong nước, như sắt thép, mía đường, trứng, ... Ngoài ra, cuộc chiến thương mại do Mỹ phát động với mục tiêu đánh vào ngành sản xuất công nghiệp của Trung Quốc. Hiện tại, thâm hụt thương mại của Việt Nam với Trung Quốc lại chủ yếu là các sản phẩm công nghiệp. Như vậy, nếu cuộc chiến thương mại leo thang, nhiều khả năng Trung Quốc đẩy mạnh xuất khẩu hàng công nghiệp sang Việt Nam. Đồng thời, khi Trung Quốc không xuất khẩu được hàng hóa sang Mỹ, sẽ phải thúc đẩy tiêu dùng nội địa, khiến nhu cầu nhập khẩu hàng hóa vào Trung Quốc sẽ giảm. Điều này tác động tiêu cực đến hoạt động xuất khẩu của Việt Nam sang Trung Quốc. Những điều chỉnh trên sẽ khiến nhập siêu của Việt Nam từ Trung Quốc tăng lên.

Thứ tư, thương mại thế giới được trao đổi và tổ chức theo các chuỗi sản xuất đặt tại nhiều quốc gia. Căng thẳng thương mại Mỹ-Trung có thể làm xáo trộn chuỗi cung ứng toàn cầu, gây ra những tác động xấu đến tất cả các nước tham gia chuỗi, trong đó có Việt Nam. Vì vậy, rủi ro là tạo ra tác động lan tỏa không chỉ dừng lại ở phạm vi một số nước mà theo chuỗi cung ứng, trong đó có một số doanh nghiệp đang đầu tư tại Việt Nam.

Liệu Việt Nam có bị áp dụng chính sách phòng vệ của Mỹ?

Nhóm nghiên cứu cho biết, trong số 3 điều kiện để xem xét đưa vào danh sách theo dõi của Mỹ, Việt Nam đã chạm 2 điều kiện. Đó là, (i) thặng dư thương mại hàng hóa với Mỹ vượt 20 tỷ USD (Việt Nam thặng dư thương mại 34,7 tỷ USD năm 2018), (ii) can thiệp thị trường bằng cách thường xuyên mua ròng ngoại tệ trong 12 tháng qua và tổng mức mua vượt 2%GDP (năm 2018, Việt Nam đã mua ròng khoảng 8 tỷ USD tăng dự trữ ngoại hối – tương đương 3,3%GDP). Riêng điều kiện thứ ba (thặng dư tài khoản vãng lai vượt 3% GDP), thặng dư tài khoản vãng lai của Việt Nam cuối năm 2018 khoảng 2,9%GDP, theo WB), nên chưa chạm điều kiện này. Tuy nhiên, Việt Nam cần theo dõi sát sao và cần có chính sách để cân bằng thương mại hơn với Mỹ.

TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV cũng đưa ra đánh giá riêng về đầu tư và bất động sản

Theo đó, về cơ bản, đầu tư vào Việt Nam vẫn phụ thuộc nhiều vào một số đối tác lớn như Nhật Bản, Hàn Quốc, Singapore,…v.v. Đây là những đối tác có cam kết lâu dài, có chiến lược và vốn đầu tư FDI lớn tại Việt Nam. Do đó, trong ngắn hạn, rất khó để dòng vốn FDI có thể đảo chiều. Trên thực tế, trong 4 tháng đầu năm 2019, tổng vốn FDI đăng ký và mua cổ phần, góp vốn vào Việt Nam đạt 14,6 tỷ USD, tăng 81% so cùng kỳ năm 2018; trong khi vốn FDI thực hiện đạt 5,7 tỷ USD, tăng 7,5% so với cùng kỳ năm 2018.

Đối với đầu tư từ Mỹ, căng thẳng thương mại Mỹ - Trung có thể là cớ để Tổng thống D. Trump lập nên các hàng rào thuế quan, tăng thuế đối với tài sản của Mỹ tại nước ngoài và ưu đãi khác để khuyến khích các tập đoàn Mỹ rút từ các nền kinh tế mới nổi về đầu tư trong nước, trong đó có Việt Nam. Điều này có thể khiến dòng vốn đầu tư của các doanh nghiệp Mỹ vào Việt Nam có xu hướng tăng chậm lại. Tuy nhiên, hiện nay, Mỹ là nhà đầu tư lớn thứ 11 tại Việt Nam (với tổng vốn đăng ký là 9,33 tỷ USD và vốn thực hiện khoảng 7,5 tỷ USD, chiếm phần nhỏ (4,5%) trong tổng số 180 tỷ USD vốn thực hiện của tất cả các nước đầu tư vào Việt Nam). Ngoài ra, một số doanh nghiệp Mỹ đang đầu tư tại Trung Quốc cũng có xu hướng chuyển dịch sản xuất sang Việt Nam (như Procon Pacific, Brooks, thậm chí cả Apple…trước đây sản xuất đa số sản phẩm tại Trung Quốc hiện đang ý định chuyển sang ASEAN, trong đó có Việt Nam).

Đối với đầu tư từ Trung Quốc, vốn đầu tư từ các doanh nghiệp Trung Quốc dự kiến sẽ không bị ảnh hưởng bởi chi phí đầu tư tại Việt Nam vẫn tương đối thấp so với Trung Quốc. Thực tế, trong 4 tháng đầu năm 2019, Trung Quốc có tổng số vốn đầu tư đăng ký mới đạt 1,3 tỷ USD (gần 5,6 lần cùng kỳ năm 2018), chiếm đến 24,6% tổng vốn đăng ký mới (so với tỷ lệ chỉ 6,5% cùng kỳ năm 2018). Lũy kế đến hết năm 2018, Trung Quốc có 2.149 dự án còn hiệu lực, với tổng số vốn gần 13,4 tỷ USD, chiếm gần 4% tổng số vốn FDI còn hiệu lực tại Việt Nam, xếp thứ 7/129 nước, vùng lãnh thổ có vốn đầu tư vào Việt Nam.

Điểm tích cực và cũng là cơ hội rất quan trọng ở đây là đã và đang có xu hướng chuyển dịch đầu tư từ Trung Quốc sang ASEAN, trong đó Việt Nam được đánh giá là ứng viên sáng giá nhất (do triển vọng tăng trưởng kinh tế khá cao, chính trị ổn định, chi phí và kỹ năng lao động cạnh tranh, môi trường đầu tư-kinh doanh đang đà cải cách, được các tổ chức quốc tế ghi nhận và nâng hạng tín nhiệm gần đây…v.v.) để tránh bị ảnh hưởng thuế và giảm chi phí kinh doanh. Khảo sát gần đây của Amcham tại Trung Quốc và một số khảo sát khác cho thấy khoảng ít nhất 30% doanh nghiệp Mỹ và gần 50% doanh nghiệp các quốc gia khác tại Trung Quốc đang có ý định dịch chuyển đầu tư sang Đông Nam Á, trong đó có Việt Nam.

Thậm chí, một số doanh nghiệp Trung Quốc cũng đang chuyển hoạt động sản xuất sang Việt Nam (như trường hợp công ty Sintai Furniture của Trung Quốc sản xuất bàn ghế nội thất đang chuyển 20% hoạt động sản xuất sang Việt Nam để tránh thuế của Mỹ). Do đó, bên cạnh việc tiếp tục cải thiện môi trường đầu tư, kinh doanh để thu hút FDI; Việt Nam cũng cần sàng lọc, lựa chọn, tiếp nhận các dự án, chương trình đầu tư theo hướng thu hút đầu tư vào các ngành có hàm lượng công nghệ và giá trị gia tăng cao, thân thiện môi trường; đồng thời, các chính sách ưu đãi đối với các dự án FDI cũng cần điều chỉnh theo hướng gắn với hiệu quả kinh tế - xã hội và kết nối doanh nghiệp trong nước.

Đối với đầu tư gián tiếp, trong bối cảnh rủi ro, nhiều nhà đầu tư rút vốn từ các thị trường mới nổi về các thị trường ít rủi ro hơn, an toàn hơn. Tuy nhiên, với mức giá chứng khoán hấp dẫn hơn (hệ số P/E từ 22 lần xuống còn khoảng 14 lần hiện nay), tiềm năng phát triển kinh tế khá cao, chính trị ổn định, các tổ chức quốc tế nâng xếp hạng tín nhiệm gần đây; Việt Nam là một trong số ít nước mới nổi có nhà đầu tư ngoại mua ròng, với mức gần 1,9 tỷ USD (tăng 60% so với năm 2017).

Đối với thị trường bất động sản, trong bối cảnh xu hướng dịch chuyển đầu tư như vậy, nhu cầu bất động sản công nghiệp và nhà ở cao cấp và bình dân dự báo sẽ tăng mạnh, nhất là các địa bàn lân cận Trung Quốc, các địa bàn có khả năng đáp ứng yêu cầu về cơ sở hạ tầng, nhân lực và môi trường đầu tư thông thoáng, hợp lý.

Theo nhóm nghiên cứu, tóm lại, có thể thấy trong bối cảnh chiến tranh thương mại leo thang, trong ngắn hạn, Việt Nam chịu tác động tiêu cực về xuất khẩu; nhưng cơ hội thu hút, chọn lọc đầu tư (cả trực và gián tiếp) cùng với nhu cầu bất động sản công nghiệp và nhà ở cao cấp và bình dân là hiện hữu. Mặc dù vậy, rủi ro, thách thức từ cuộc chiến thương mại này là rất khó lường; đòi hỏi các nhà hoạch định chính sách, doanh nghiệp Việt Nam luôn bám sát, theo dõi, phân tích, dự báo và đưa ra các kịch bản ứng phó phù hợp. Cơ hội là có, nhưng cần quyết liệt cải thiện môi trường đầu tư-kinh doanh; chủ động, tăng năng lực cạnh tranh và hấp thụ để hạn chế rủi ro, thúc đẩy xuất khẩu và tỉnh táo sàng lọc dự án, dòng vốn đầu tư, tránh hệ lụy lâu dài.

TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV

Theo Trí thức trẻ

.jpg)

.jpg)

.jpg)

.jpg)